Bilanzgrenzen Energiemanagement: Praxisbeispiele und Tipps

Bilanzgrenzen sind im Energiemanagement oft der unscheinbare Dreh- und Angelpunkt, an dem Projekte entweder sauber steuerbar werden oder dauerhaft „krumm“ laufen. Wenn die Bilanzgrenze nicht eindeutig definiert ist, stimmen Kennzahlen nicht, Einsparungen lassen sich nicht belastbar nachweisen, Abweichungen bleiben unklar, und spätestens bei ISO-50001-Audits oder internen Budgetrunden wird es unangenehm.

In diesem Beitrag geht es daher nicht um Normtheorie, sondern um Bilanzgrenzen im Energiemanagement in der Praxis: typische Fallstricke, fünf reale Anwendungsfälle (als Blaupause) und konkrete Tipps, wie Sie Bilanzgrenzen so setzen, dass sie technisch messbar, organisatorisch steuerbar und kaufmännisch abrechenbar sind.

Was bedeutet „Bilanzgrenze“ im Energiemanagement?

Mit Bilanzgrenze ist die definierte Abgrenzung gemeint, für die Energieverbräuche, Erzeugung und Energiekosten erfasst, bilanziert und gesteuert werden. In der Praxis umfasst das meist drei Ebenen, die Sie bewusst auseinanderhalten sollten:

- Organisatorische Bilanzgrenze: Welche Gesellschaft, welcher Standort, welche Kostenstelle, welche Verantwortlichkeiten?

- Physikalisch-technische Bilanzgrenze: Welche Zähler, Einspeiser, Verbraucher, Übergabepunkte? Wo „fließt“ Energie hinein und hinaus?

- Vertraglich-kaufmännische Bilanzgrenze: Welche Lieferverträge, Netznutzungs- und Messstellenverträge, Umlagen, Weiterverrechnungen?

Gerade im Kontext der DIN EN ISO 50001 ist die Abgrenzung eng mit Scope und Boundaries verbunden, also dem Geltungsbereich und seinen Grenzen. Wer die Grundlagen zur Norm praktisch aufbereiten möchte, findet dazu ergänzend den BVGE-Leitfaden: DIN EN ISO 50001 Anforderungen einfach erklärt.

Warum Bilanzgrenzen in der Praxis so oft scheitern

In Unternehmen scheitern Bilanzgrenzen selten am Willen, sondern meist an typischen Strukturproblemen:

- Gemeinsame Zähler: Produktion, Verwaltung, Kantine, Lager hängen auf einem Summenzähler.

- Miet- und Betreiberkonstellationen: Vermieter stellt Medien, Mieter hat nur Teiltransparenz.

- Eigenerzeugung (PV, BHKW) und Eigenverbrauch: Import/Export und interne Verteilung werden unklar.

- Outsourcing und „Energie als Service“: Druckluft, Kälte oder Dampf kommen als Dienstleistung, Messpunkte fehlen.

- Multi-Site und Matrixorganisationen: Wer ist verantwortlich, wer entscheidet, wer zahlt?

Die Konsequenz ist fast immer dieselbe: Kennzahlen sind nicht vergleichbar, Maßnahmen werden falsch priorisiert, und Energiekosten lassen sich nicht verursachungsgerecht steuern.

Bilanzgrenzen richtig wählen: ein kurzer Entscheidungsrahmen

Eine „perfekte“ Bilanzgrenze gibt es nicht. Es gibt eine zweckmäßige Bilanzgrenze, passend zu Ihrem Ziel: Zertifizierung, Kostentransparenz, Lastmanagement, Investitionscontrolling oder konzernweite Vergleichbarkeit.

Die folgenden Abgrenzungsvarianten sieht man häufig:

| Bilanzgrenze (Variante) | Vorteil | Typisches Risiko | Sinnvoll, wenn… |

|---|---|---|---|

| Gesamtstandort am Hauptzähler | Schnell, wenig Messaufwand | Kaum Ursachenanalyse möglich | Sie erst starten und Transparenz aufbauen wollen |

| Standort nach Bereichen (Submetering) | Steuerbar, gute Maßnahmenpriorisierung | Messkonzept und Datenpflege nötig | Sie systematisch Effizienz und Betrieb optimieren |

| Prozess-/Anlagenbilanz | Sehr präzise, ideal für CAPEX-Entscheidungen | Hoher Aufwand, Integrationsrisiko | Energie in wenigen Hauptprozessen entsteht |

| Kostenstellen-/Mieterbilanz | Verursachungsgerechte Umlage | Vertrags- und Messstellenfragen | Sie intern weiterverrechnen oder vermieten |

| Produkt-/Output-bezogene Bilanz (spezifisch) | Vergleichbar trotz Auslastung | Normalisierung und Datenmodell nötig | Sie EnPIs robust über Jahre führen wollen |

5 Praxisbeispiele für Bilanzgrenzen im Energiemanagement

Die folgenden Beispiele sind typische Konstellationen, die in Industrie und Gewerbe regelmäßig auftreten. Nutzen Sie sie als Muster, um Ihre eigene Abgrenzung schneller sauber zu bekommen.

Praxisbeispiel 1: Produktionsstandort mit Verwaltung und Nebenanlagen

Ausgangslage: Ein Werk hat einen RLM-Hauptzähler, darunter Produktion, Druckluft, Kälte, Verwaltung, Kantine und ein kleines Lager.

Sinnvolle Bilanzgrenze:

- Primäre Bilanz: Gesamtstandort am Hauptzähler (für Einkauf, Netzentgelte, Budget).

- Sekundäre Bilanz: Submetering nach wesentlichen Energieeinsätzen (Produktion, Druckluft, Kälte, Gebäude).

Tipp aus der Praxis: Definieren Sie eine klare Regel, wann ein Verbraucher „wesentlich“ ist (zum Beispiel als Anteil am Gesamtverbrauch oder als Kostenblock). Das reduziert Messstellen-Wildwuchs.

Mehrwert: Sie behalten eine konsistente „eine Zahl“ für Management und Einkauf, und bekommen trotzdem operative Steuerbarkeit.

Praxisbeispiel 2: Multi-Site Unternehmen mit zentralem Energieeinkauf

Ausgangslage: Mehrere Standorte, unterschiedliche Zählerstrukturen, teils eigene Trafostationen, teils gemietete Flächen. Einkauf wird zentral gesteuert.

Sinnvolle Bilanzgrenze:

- Standortbilanz je Netzanschlusspunkt als Pflichtbasis.

- Konzernbilanz als Summe, aber nur aus harmonisierten Daten.

Wichtig: Definieren Sie konzernweit ein Minimal-Datenmodell (z. B. Zeitauflösung, Einheiten, Zählertypen, Umgang mit Eigenerzeugung). Sonst sind Kennzahlen zwischen Standorten nicht vergleichbar.

Praxis-Tipp: Wenn Sie EnPIs konzernweit führen, achten Sie auf robuste Definitionen und Baselines. Der Beitrag Energiekennzahlen nach ISO 50001 richtig definieren hilft dabei, Kennzahlen auditfest und steuerbar aufzusetzen.

Praxisbeispiel 3: Mieter in einem Industriepark (Vermieter stellt Medien)

Ausgangslage: Der Vermieter liefert Strom (oder Wärme/Kälte) und rechnet intern weiter ab. Der Mieter will Energiemanagement etablieren, hat aber nur eingeschränkte Mess- und Vertragskontrolle.

Sinnvolle Bilanzgrenze:

- Bilanzgrenze am Übergabepunkt (Unterzähler/Messpunkt des Mieters), nicht am Netzanschluss des Parks.

- Ergänzend eine kaufmännische Bilanz: Welche Preisbestandteile sind umlagefähig, welche variabel?

Tipps aus der Praxis:

- Verhandeln Sie Messzugang und Datenlieferung (Zeitreihen, nicht nur Monatswerte).

- Definieren Sie schriftlich, wie mit Verlusten, Allgemeinstrom und gemeinsamen Anlagen umgegangen wird.

- Wenn Submetering nicht möglich ist, starten Sie mit plausiblen Lasttreibern (Öffnungszeiten, Schichten, Output) und bauen Messung schrittweise nach.

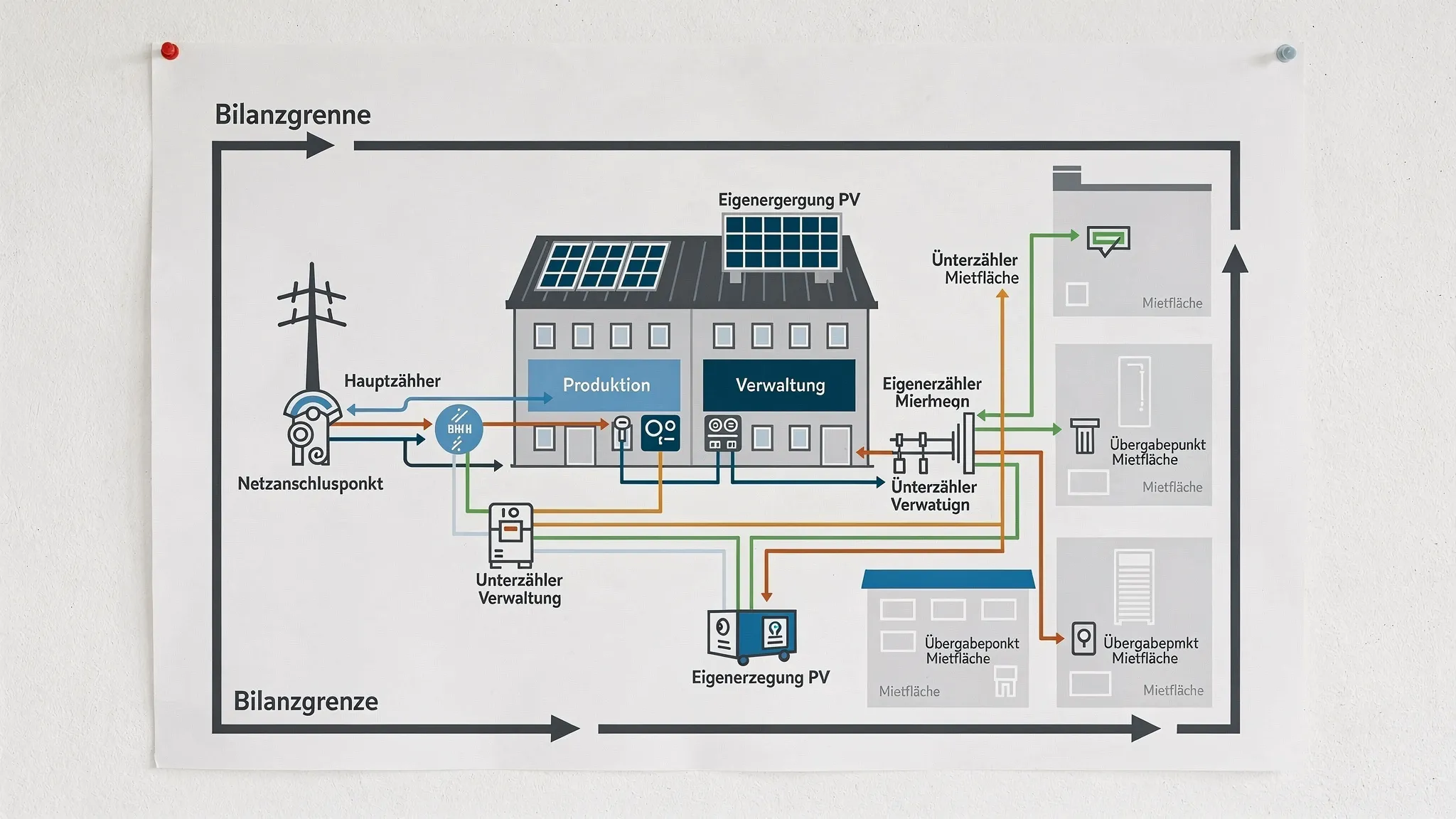

Praxisbeispiel 4: PV-Anlage und BHKW mit Eigenverbrauch und Einspeisung

Ausgangslage: Ein Standort hat PV auf dem Dach, ggf. zusätzlich ein BHKW. Ein Teil wird selbst verbraucht, ein Teil eingespeist. Im Energiereporting entstehen schnell „Doppelzählungen“.

Sinnvolle Bilanzgrenze:

- Importbilanz (Bezug aus Netz)

- Exportbilanz (Einspeisung ins Netz)

- Erzeugungsbilanz (PV/BHKW brutto)

- Eigenverbrauch als abgeleitete Größe (Erzeugung minus Export, unter Berücksichtigung Messkonzept)

Praxis-Tipp: Legen Sie verbindlich fest, welche Kennzahl wofür verwendet wird:

- Für Energiekosten meist Import (Bezug) relevant.

- Für CO2- oder Nachhaltigkeitsberichte kann die Erzeugung und Eigenverbrauchsquote relevant sein.

- Für Lastmanagement und Netzentgelte sind Viertelstundenwerte am Netzanschlusspunkt entscheidend.

Praxisbeispiel 5: Outsourcing von Querschnittstechnologien (Druckluft, Kälte, Dampf)

Ausgangslage: Eine externe Firma betreibt die Druckluftstation oder Kälteversorgung und stellt eine Pauschale oder Arbeitspreise in Rechnung.

Sinnvolle Bilanzgrenze:

- Bilanzgrenze bleibt im Unternehmen beim Energiebezug (Strom/Gas), plus eine Sekundärbilanz am Medienübergabepunkt (m³ Druckluft, kWh Kälte, t Dampf), wenn Messung vorhanden ist.

Tipps aus der Praxis:

- Verankern Sie Messung und Datenbereitstellung im Vertrag (z. B. Zählerstände, Zeitreihen, Verfügbarkeit).

- Definieren Sie EnPIs, die die Dienstleistung abbilden (z. B. kWh Strom pro Nm³ Druckluft). Nur so werden Effizienzmaßnahmen steuerbar.

- Wenn Messung fehlt, ist das ein Geschäftsrisiko, nicht nur ein Energiethema. Ohne Daten steuern Sie blind.

Schritt-für-Schritt: Bilanzgrenzen sauber festlegen (7 Schritte)

- Ziel klären: Wofür brauchen Sie die Bilanzgrenze primär (Kosten, ISO 50001, Lastmanagement, Mieterumlage, Investitionsentscheidungen)?

- Assets und Verträge aufnehmen: Standorte, Zähler, Lieferverträge, Betreiberverträge, Mietmodelle, Eigenerzeugung.

- Energieflüsse skizzieren: Netzbezug, interne Verteilung, Eigenerzeugung, Einspeisung, Medienströme (Dampf, Kälte, Druckluft).

- Messpunkte und Datenquellen bewerten: Was ist vorhanden (RLM, Submeter, BMS, SCADA), welche Auflösung, welche Qualität?

- Bilanzgrenze definieren und dokumentieren: Textlich und als einfache Grafik (inkl. Übergabepunkte).

- Bilanzregeln festlegen: Umgang mit Schätzungen, Datenlücken, Umbauten, Mieterwechsel, Anlagenstillstand.

- Governance verankern: Wer darf die Bilanzgrenze ändern, wer pflegt Stammdaten, wer genehmigt neue Messpunkte?

Messkonzept und Datenqualität: „Minimum Viable“ statt Messstellen-Overkill

Viele Unternehmen verzetteln sich zwischen „wir haben zu wenig Messung“ und „wir messen alles, aber niemand nutzt es“. Ein pragmatisches Messkonzept setzt auf wenige Messpunkte mit hoher Wirkung.

| Messpunkt / Datenquelle | Zweck im Energiemanagement | Typische Mindestauflösung |

|---|---|---|

| Netzanschlusspunkt (RLM) | Kosten, Lastmanagement, Einkauf, Netzentgelte | 15 Minuten |

| Hauptverbraucher (z. B. Kälte, Druckluft) | Maßnahmenpriorisierung, Betriebsoptimierung | 15 bis 60 Minuten |

| Gebäude/Verwaltung | Transparenz Nebenverbrauch, Heiz-/Kühlprofile | 60 Minuten oder Tageswerte |

| Erzeugung (PV/BHKW) | Eigenverbrauch, Performance, Reporting | 15 bis 60 Minuten |

| Produktionsoutput (Stück, t, Betriebsstunden) | Normalisierung, spezifische EnPIs | Tages- oder Schichtwerte |

Wenn Sie Tooling evaluieren, kann ein modularer Ansatz sinnvoll sein (Zeitreihen, Visualisierung, Alarmierung, Schnittstellen). Der BVGE-Beitrag zu Open-Source Energiemanagement Tools zeigt typische Bausteine und Grenzen, ohne auf einen Hersteller festgelegt zu sein.

Bilanzgrenzen mit Energieeinkauf und Lastmanagement verzahnen

Bilanzgrenzen sind nicht nur ein Energiemanagement-Thema, sie entscheiden direkt über die Qualität Ihrer Beschaffung und Ihrer Kostensteuerung.

- Für den Energieeinkauf ist die Bilanz am Netzanschlusspunkt entscheidend (Mengen, Profile, Prognosen). Ein guter Einstieg ist der Überblick: Energieeinkauf im Überblick: Modelle, Chancen, Risiken.

- Für Lastmanagement (Peak Shaving, Peak Shifting) brauchen Sie ebenfalls eine klare Bilanz am Netzanschluss, sonst optimieren Sie unter Umständen am falschen Punkt. Dazu passend: Energiemanagement und Lastmanagement: Spitzen kappen, Kosten senken.

Praxisregel: Wenn Ihre Bilanzgrenze im Reporting nicht mit der bilanzierenden Stelle im Einkauf (Zählpunkt, Lieferstelle, Bilanzkreislogik des Lieferanten) zusammenpasst, entstehen zwangsläufig Diskussionen über „welche Zahl stimmt“.

Dokumentation: Was bei Bilanzgrenzen unbedingt schriftlich festgehalten werden sollte

Eine schlanke, aber belastbare Dokumentation reduziert Rückfragen, Auditaufwand und interne Reibung.

- Beschreibung von Scope und Bilanzgrenze (Text)

- Einfache Grafik der Energieflüsse und Übergabepunkte

- Messstellenliste (Zähler, Medium, Einheit, Standort, Verantwortliche)

- Bilanzierungsregeln (Datenlücken, Schätzmethoden, Plausibilisierung)

- Änderungsprozess (wer genehmigt, ab wann gültig, wie Baselines angepasst werden)

Das ist besonders wichtig, wenn Sie ISO 50001 betreiben oder einführen. Für einen praktischen Umsetzungsrahmen kann auch dieser Leitfaden hilfreich sein: Aufbau eines Energiemanagementsystems Schritt für Schritt.

Häufige Fragen (FAQ)

Was ist der Unterschied zwischen Scope und Bilanzgrenze im Energiemanagement? Scope beschreibt den Geltungsbereich organisatorisch (welche Standorte, Aktivitäten, Organisationseinheiten). Die Bilanzgrenze beschreibt die konkrete Abgrenzung, innerhalb der Energieflüsse erfasst und bilanziert werden, also praktisch die „Mess- und Abrechnungsrealität“.

Welche Bilanzgrenze ist für ISO 50001 am besten? Die, die Sie dauerhaft steuern können. In der Praxis ist das häufig eine Kombination aus Standortbilanz (am Netzanschluss) plus Submetering für wesentliche Energieeinsätze. Entscheidend ist Konsistenz über die Zeit und eine saubere Dokumentation.

Wie gehe ich mit gemieteten Flächen und Vermieterabrechnungen um? Setzen Sie die Bilanzgrenze am Übergabepunkt Ihrer Mietfläche (Unterzähler, Messpunkt) und sichern Sie Datenzugang vertraglich ab. Ohne Zeitreihen verlieren Sie Steuerbarkeit und können Maßnahmen schwer nachweisen.

Muss ich für jede Anlage einen eigenen Zähler haben? Nein. Starten Sie mit einem „Minimum Viable“-Messkonzept: Netzanschluss plus die größten Verbraucher und Erzeuger. Ergänzen Sie Messpunkte dort, wo Entscheidungen getroffen werden (Investitionen, Betriebsoptimierung, interne Umlage).

Wie vermeide ich Doppelzählungen bei PV, BHKW und Einspeisung? Trennen Sie Import (Netzbezug), Export (Einspeisung), Erzeugung (brutto) und Eigenverbrauch (abgeleitet) konsequent. Legen Sie fest, welche Größe für Kosten, welche für Nachhaltigkeitsreporting genutzt wird.

Bilanzgrenzen praxistauglich umsetzen: Unterstützung durch den BVGE

Wenn Bilanzgrenzen sauber definiert sind, wird Energiemanagement messbar, steuerbar und deutlich weniger konfliktreich, intern wie extern. In der Umsetzung hakt es jedoch oft an Messkonzept, Datenqualität, Vertragslogik oder der Verzahnung mit Einkauf und Betrieb.

Der BVGE e. V. und die BVGE Consulting GmbH unterstützen Unternehmen dabei, Energiemanagement und Energiebeschaffung professionell aufzusetzen, einschließlich unabhängiger Strom- und Gasbeschaffung sowie ganzheitlicher Energielösungen.

Mehr Informationen finden Sie auf bvge.energy. Wenn Sie Ihre Bilanzgrenzen, Messkonzepte oder die Verknüpfung mit Einkauf und Lastmanagement pragmatisch prüfen und verbessern wollen, ist ein strukturierter Erstcheck oft der schnellste Weg zu belastbaren Zahlen.

Aktionsplan Energiemanagement: Vorlage für 30-60-90 Tage

Energiepreise und Netzkosten bleiben volatil, regulatorische Anforderungen laufen parallel, und im A

Energieteam ISO 50001: Rollen, Aufgaben, Best Practices

Ein ISO-50001-konformes Energiemanagementsystem steht und fällt mit der Organisation dahinter. Mess

Energieeinkauf in Zeiten großer Verunsicherung

Der deutsche Energiemarkt befindet sich in einem massiven Umbau. Nur un-ter Inkaufnahme erhöhter Ri