Internes Audit Energiemanagement: Ablauf, Belege, Tipps

Ein internes Audit im Energiemanagement ist mehr als eine Pflichtübung für ISO 50001. Richtig aufgebaut, ist es eines der effektivsten Werkzeuge, um Energiekosten nachhaltig zu senken, Risiken in Beschaffung und Betrieb frühzeitig zu erkennen und bei Zertifizierungs- oder Kundenaudits souverän zu bestehen. Der entscheidende Punkt: Ein gutes internes Audit prüft nicht nur Dokumente, sondern ob Ihr Energiemanagement im Alltag wirklich wirkt.

Was ist ein internes Audit im Energiemanagement (und was nicht)?

Ein internes Audit ist eine geplante, systematische Prüfung Ihres Energiemanagementsystems (EnMS) nach definierten Kriterien. Für ISO 50001 ist die Anforderung dazu in Kapitel 9.2 (Interne Audits) verankert. Ziel ist, zu beurteilen, ob das EnMS

- den eigenen Vorgaben (Prozesse, Arbeitsanweisungen, Energiepolitik) entspricht,

- die Anforderungen der ISO 50001 erfüllt,

- wirksam umgesetzt und aufrechterhalten wird.

Wichtig zur Einordnung: Ein internes Audit ist nicht identisch mit dem Energieaudit nach EDL-G (DIN EN 16247-1). Das Energieaudit ist eine periodische Analyse zur Identifikation von Einsparpotenzialen, während das interne Audit die Managementsystem-Fähigkeit (Prozessreife, Nachweisführung, Wirksamkeit) überprüft.

Ziele: Was ein gutes internes Audit konkret liefert

Ein auditfestes Energiemanagement entsteht selten „durch mehr Dokumente“, sondern durch klare Steuerung. Ein gutes internes Audit liefert deshalb drei sehr praktische Ergebnisse:

- Transparenz über Wirksamkeit: Stimmen Baseline, EnPIs, Maßnahmen, operative Steuerung und Monitoring zusammen, oder gibt es Brüche?

- Priorisierte Abweichungen und Risiken: Was muss vor der Zertifizierung, dem Überwachungsaudit oder der Managementbewertung zwingend korrigiert werden?

- Verbesserungsimpulse mit Business-Bezug: Wo liegen systematische Energie- und Kostenhebel (zum Beispiel Lastspitzen, Druckluft, Prozesswärme, Standby-Verbräuche, Einkaufsstrategie)?

Rollen und Voraussetzungen: Damit das Audit akzeptiert wird

Damit Feststellungen im Unternehmen ernst genommen werden, sind zwei Punkte entscheidend: Unabhängigkeit und Kompetenz.

- Unabhängigkeit: Auditoren sollten Bereiche nicht auditieren, für die sie unmittelbar verantwortlich sind. In kleinen Organisationen ist das oft nur durch Cross-Audits zwischen Standorten oder durch externe Auditoren lösbar.

- Kompetenz: Neben Normwissen braucht es Praxisverständnis (Anlagen, Messkonzept, Lastgänge, Beschaffung), Auditmethodik und Interviewtechnik. Als Orientierung wird in der Praxis häufig die Audit-Leitlinie ISO 19011 genutzt.

Ein häufiger Erfolgsfaktor ist ein kleines Kernteam: Energiemanagementbeauftragte(r), Controlling/Einkauf (Kosten- und Vertragsblick) und Technik/Betrieb (Umsetzungsblick).

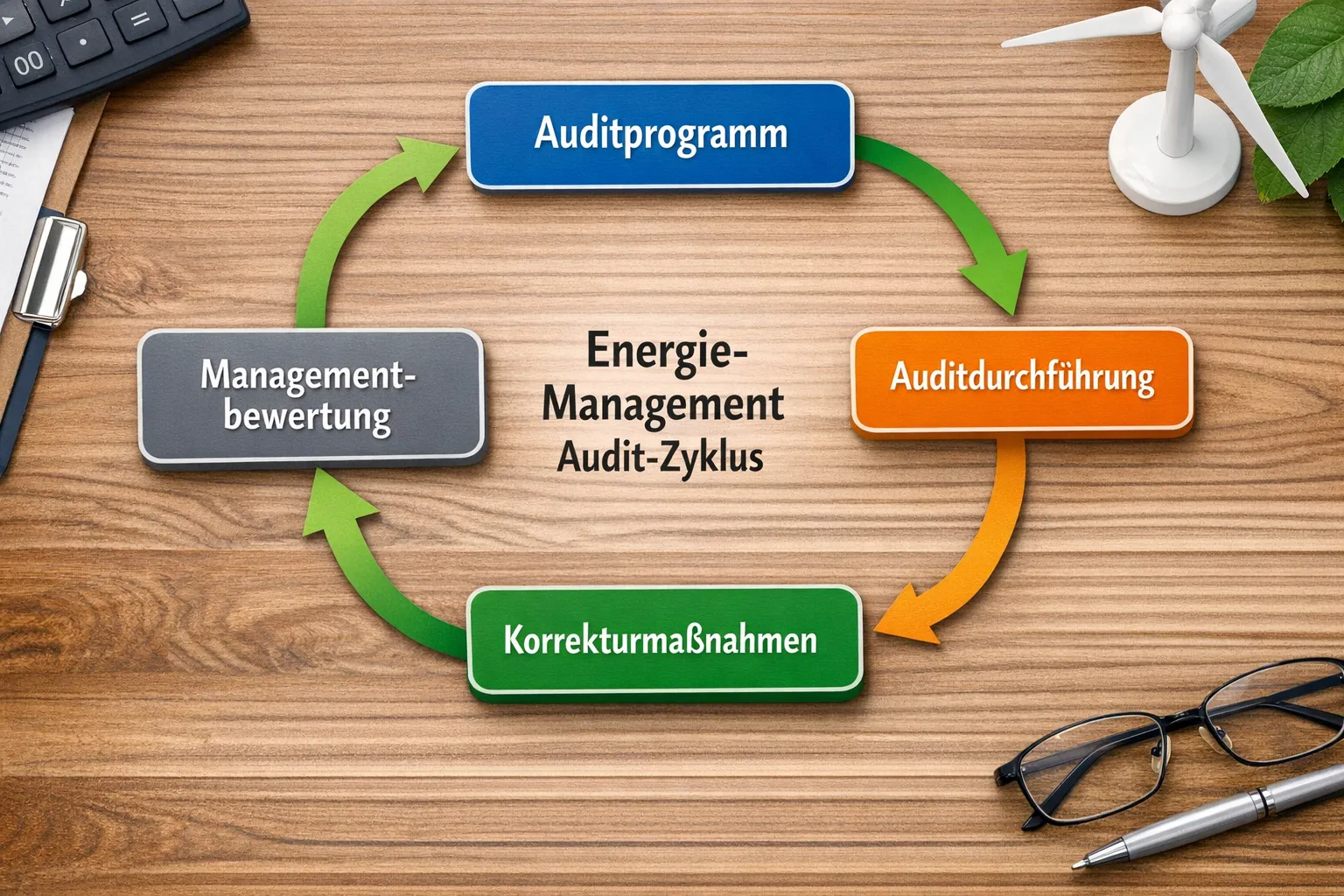

Ablauf internes Audit Energiemanagement: Von der Planung bis zur Wirksamkeitsprüfung

Ein belastbarer Ablauf ist schlank, wiederholbar und risikobasiert. Bewährt hat sich folgende Struktur.

Auditprogramm (jährlich oder rollierend) festlegen

Das Auditprogramm definiert, was wann und wie tief geprüft wird. Gute Programme sind nicht „gleichmäßig“, sondern risikobasiert.

Typische Priorisierungskriterien:

- wesentliche Energieeinsätze (SEUs) und Energieträger

- Standorte/Anlagen mit hoher Kostenrelevanz oder auffälligen Kennzahlen

- Prozessänderungen (neue Linie, neue Schichtmodelle, Umbauten)

- frühere Abweichungen und offene Maßnahmen

Audit vorbereiten (2 bis 4 Wochen vorher)

In der Vorbereitung entscheidet sich, ob Sie später nur Dokumente abhaken oder echte Wirksamkeit prüfen.

Kernschritte:

- Auditziel, -scope und -kriterien festlegen (zum Beispiel ISO 50001, interne Vorgaben, gesetzliche Anforderungen)

- Dokumentenreview (Energiepolitik, energetische Bewertung, EnPIs, Maßnahmenplan, Messkonzept, operative Steuerung)

- Auditplan/Agenda inkl. Interviewpartner erstellen

- Stichprobe definieren (zum Beispiel 2 SEUs, 1 Beschaffungsvorgang, 1 Kalibrierfall, 1 Maßnahme von Idee bis Nachweis)

Audit durchführen (vor Ort oder hybrid)

Ein typischer Audit-Tag umfasst:

- Eröffnungsgespräch: Ziele, Ablauf, Rollen, Umgang mit Feststellungen

- Interviews (Technik, Produktion, Einkauf, Controlling, Management)

- Begehung relevanter Anlagen/Prozesse (SEUs)

- Nachweisprüfung (Messdaten, Reports, Protokolle, Schulungen, Beschaffung, Wartung)

- Abgleich Wirksamkeit: Stimmen Kennzahlenverlauf und operative Realität zusammen?

Praxis-Tipp: Die Qualität steigt deutlich, wenn Auditoren nicht nur fragen „Gibt es eine Arbeitsanweisung?“, sondern „Woran merken Sie im Alltag, dass diese Anweisung eingehalten wird?“

Feststellungen klassifizieren und begründen

Saubere Feststellungen sind eindeutig, belegbar und handlungsorientiert:

- Abweichung (Nichtkonformität): Anforderung nicht erfüllt (Norm oder internes Verfahren)

- Beobachtung: potenzielles Risiko, aber noch kein klarer Verstoß

- Verbesserungsmöglichkeit: Empfehlung, die Wirkung/Robustheit erhöht

Auditbericht und Abschlussbesprechung

Der Bericht sollte nicht „Roman“, sondern Steuerungsinstrument sein:

- Scope, Kriterien, Auditteam, Stichprobe

- Zusammenfassung (Systemstärken, Hauptrisiken)

- Feststellungen mit Belegen, Ursache-Hypothesen, betroffenen Prozessen

- Maßnahmenanforderung inkl. Fristen und Verantwortlichkeiten

Korrekturmaßnahmen und Wirksamkeitsprüfung

ISO-Logik: Nicht nur korrigieren, sondern Ursachen abstellen.

- Sofortkorrektur (z. B. fehlendes Protokoll nachholen) ist oft nicht ausreichend

- Ursachenanalyse (Prozesslücke, Rollenunklarheit, Messdatenqualität, fehlende Schulung)

- Wirksamkeitscheck nach definiertem Zeitraum (z. B. 4 bis 12 Wochen)

Belege und Nachweise: Was Auditoren wirklich sehen wollen

„Beleg“ heißt im Audit: objektive Nachweise, dass ein Prozess existiert und funktioniert. Für Energiemanagement sind das häufig Daten, Entscheidungen und Umsetzungsnachweise.

Die folgende Tabelle ist eine praxisnahe Orientierung, welche Belege in internen Audits regelmäßig geprüft werden (die konkreten Dokumentnamen können bei Ihnen abweichen).

| Auditfeld (typisch ISO 50001) | Prüffrage im internen Audit | Geeignete Belege/Nachweise (Beispiele) |

|---|---|---|

| Kontext und Scope | Ist der Geltungsbereich plausibel, aktuell und umgesetzt? | Scope-Dokument, Standort-/Prozessliste, Abgrenzungen, Outsourcing-Regeln |

| Energiepolitik und Ziele | Ist die Energiepolitik bekannt und in Ziele übersetzt? | Energiepolitik, Zielsystem, Zielkommunikation, Ziel-Reviews |

| Energetische Bewertung | Sind wesentliche Energieeinsätze identifiziert und bewertet? | Energiefluss-/Verbrauchsanalyse, SEU-Liste, Annahmen, Aktualisierungslogik |

| EnPIs und Baseline | Sind Kennzahlen belastbar, verständlich und nutzbar? | EnPI-Steckbriefe, Baseline-Definition, Normalisierung, Reporting |

| Messkonzept und Datenqualität | Sind Messpunkte geeignet, Daten plausibel und rückverfolgbar? | Messstellenplan, Datenquellen, Plausibilitätschecks, Zählerwechsel-/Kalibrierbelege |

| Operative Steuerung (SEUs) | Wird Energie in kritischen Prozessen aktiv gesteuert? | Betriebsanweisungen, Parametergrenzen, Schichtübergaben, Wartungspläne |

| Kompetenz und Schulung | Können relevante Rollen energiebezogen korrekt handeln? | Schulungsplan, Teilnahme-Nachweise, Qualifikationsmatrix, Unterweisungen |

| Beschaffung (energiebezogen) | Fließen Energieanforderungen in Einkauf/Design ein? | Spezifikationen, Lastenhefte, Lieferantenanforderungen, Freigabeprozesse |

| Maßnahmen und M&V | Werden Maßnahmen umgesetzt und Einsparungen nachgewiesen? | Maßnahmenliste, Business Cases, Freigaben, M&V-Ansatz, Ergebnisberichte |

| Managementbewertung | Nutzt die Leitung Audit- und Leistungsdaten zur Steuerung? | Agenda/Protokoll Managementreview, Entscheidungen, Ressourcenfreigaben |

Praxis-Hinweis: Besonders häufig scheitert Auditfestigkeit an fehlender Rückverfolgbarkeit. Beispiel: Eine Maßnahme ist „umgesetzt“, aber es fehlt ein klarer Nachweis, welche Baseline genutzt wurde und wie die Einsparung berechnet oder plausibilisiert wurde.

Typische Feststellungen (und wie Sie sie vermeiden)

Folgende Punkte tauchen in internen Audits im Energiemanagement überdurchschnittlich oft auf:

- EnPIs sind definiert, aber nicht steuerungsrelevant (niemand nutzt sie für Entscheidungen).

- Baseline und Normalisierung sind unklar (Wetter, Produktionsmix, Auslastung nicht sauber berücksichtigt).

- Messkonzept wächst ungesteuert (viele Daten, wenig Vertrauen; keine Plausibilitätslogik).

- SEUs sind formal vorhanden, aber operativ nicht verankert (keine Parametergrenzen, keine Routinen).

- Maßnahmenliste ist ein Sammelbecken ohne Priorisierung, Verantwortliche und Wirksamkeitscheck.

- Energiebezogene Beschaffung findet „nebenbei“ statt (kein definierter Prozess, keine Kriterien, keine Dokumentation).

- Schulungen sind einmalig statt rollenbezogen und wiederholbar.

- Auditberichte sind zu allgemein (keine Belege, keine klare Normreferenz, keine Fristen).

- Korrekturmaßnahmen schließen schnell, aber ohne Ursachenanalyse.

- Managementbewertung ist formell und führt zu keinen Entscheidungen.

Tipps aus der Praxis: So wird das interne Audit schlank und wirksam

Risikobasiert auditieren statt alles gleich tief prüfen

Audits werden effizient, wenn Sie pro Zyklus gezielt prüfen:

- 1 bis 3 wesentliche Energieeinsätze (SEUs)

- 1 bis 2 „End-to-End“-Stichproben (z. B. Maßnahme von Idee bis Einsparnachweis)

- 1 Schwerpunktprozess (z. B. Beschaffung oder operative Steuerung)

So erhöhen Sie Tiefe und Wirkung, ohne Audit-Tage zu vervielfachen.

Interviewtechnik trainieren, damit Sie echte Ursachen finden

Die besten Erkenntnisse entstehen im Gespräch mit Betrieb, Instandhaltung und Einkauf, nicht im Handbuch. Viele interne Auditoren scheuen jedoch kritische Nachfragen oder bekommen „Standardantworten“.

Für Teams, die Gesprächsführung und Einwandbehandlung realitätsnah üben wollen, kann ein rollenbasiertes Simulationstraining hilfreich sein, zum Beispiel mit AI-Roleplay-Training für schwierige Gesprächssituationen (etwa für Auditinterviews, Konfliktsituationen oder das Durchdringen von Ausreden wie „haben wir immer so gemacht“).

Audit und Energiebeschaffung zusammen denken

Gerade in Unternehmen mit hohem Energieanteil an den Gesamtkosten lohnt ein eigener Prüfblock:

- Datenbasis für Lastprofile und Prognosen

- Rollen und Freigaben im Energieeinkauf

- Umgang mit Preis-, Mengen- und Profilrisiken

- Monitoring der Vertragswirkung (nicht nur Preis, auch Struktur)

Das ist nicht „zusätzliche Bürokratie“, sondern Risikomanagement.

Digitale Evidenz sauber organisieren

Ein Audit scheitert selten an fehlenden Aktivitäten, sondern an fehlender Nachweisführung. Bewährt hat sich ein einfacher Standard:

- pro Prozess ein „Evidence Folder“ (oder DMS-Ordner) mit klaren Dateinamen

- feste Ablage für: Messkonzept, EnPIs, Maßnahmen, Reviews, Protokolle

- ein kurzer „Audit Trail“: Wo finde ich welchen Nachweis in 30 Sekunden?

Beispiel: Auditplan für einen Standort (1 Tag, praxisnah)

So kann ein kompakter Auditplan aussehen, der sowohl Systemanforderungen als auch SEU-Wirksamkeit abdeckt.

| Uhrzeit | Fokus | Beteiligte | Output |

|---|---|---|---|

| 09:00 bis 09:15 | Eröffnung, Scope, Stichprobe | Auditoren, Energiemanagement, Standortleitung | Klarer Ablauf, Erwartungen |

| 09:15 bis 10:15 | Energetische Bewertung, EnPIs, Baseline | Energiemanagement, Controlling | Nachweise geprüft, Risiken markiert |

| 10:15 bis 11:15 | Messkonzept, Datenqualität | Technik, Messdaten/IT | Messstellen, Plausibilisierung, Lücken |

| 11:15 bis 12:00 | SEU 1 (Begehung) und operative Steuerung | Produktion, Instandhaltung | Operative Nachweise, Parameter, Routinen |

| 13:00 bis 13:45 | Maßnahmenportfolio und M&V | Energiemanagement, Controlling | 1 End-to-End-Stichprobe |

| 13:45 bis 14:30 | Beschaffung/Investitionen | Einkauf, Technik | Kriterien, Dokumentation, Freigaben |

| 14:30 bis 15:00 | Korrekturmaßnahmen und Lessons Learned | Energiemanagement | Wirksamkeitslogik geprüft |

| 15:00 bis 15:30 | Abschlussbesprechung | alle | Feststellungen, nächste Schritte |

Wann lohnt externe Unterstützung?

Externe Unterstützung ist besonders sinnvoll, wenn

- das erste interne Audit vor einer ISO-50001-Zertifizierung ansteht,

- Unabhängigkeit intern schwer herzustellen ist (kleines Team, Single Site),

- mehrere Standorte harmonisiert auditieren müssen (Multi-Site),

- Beschaffung, Lastmanagement und Energiemanagement integriert werden sollen.

Der BVGE unterstützt Unternehmen dabei praxisnah, vom Auditprogramm über die Vorbereitung bis zur Maßnahmenverfolgung, und bei Bedarf auch über die BVGE Consulting GmbH mit unabhängiger Energie-Beschaffung und energiewirtschaftlicher Expertise. Mehr dazu finden Sie auf der Website des BVGE.

Frequently Asked Questions

Wie oft muss ein internes Audit im Energiemanagement durchgeführt werden? Die ISO 50001 fordert ein geplantes Auditprogramm in geeigneten Abständen. In der Praxis auditieren viele Unternehmen jährlich, bei Multi-Site häufig rollierend (z. B. alle Standorte innerhalb von 12 bis 24 Monaten) und risikobasiert mit Schwerpunkt-Audits.

Wie lange dauert ein internes Audit nach ISO 50001 typischerweise? Das hängt von Größe, Komplexität und Reifegrad ab. Ein Single-Site-Audit kann in 1 Tag machbar sein, Multi-Site oder sehr energieintensive Standorte benötigen oft mehrere Tage, besonders wenn SEUs vor Ort geprüft werden.

Welche Unterlagen sollte ich für das interne Audit bereitlegen? Typisch sind Energiepolitik, Scope, energetische Bewertung, EnPIs/Baseline, Messkonzept, Maßnahmenliste mit Nachweisen, Schulungs- und Kompetenznachweise, operative Steuerung für SEUs sowie Protokolle der Managementbewertung und Korrekturmaßnahmen.

Was ist der Unterschied zwischen Beobachtung und Nichtkonformität? Eine Nichtkonformität liegt vor, wenn eine Anforderung (Norm oder internes Verfahren) nicht erfüllt ist und dies belegbar ist. Eine Beobachtung weist auf ein Risiko oder eine potenzielle Schwachstelle hin, ohne dass ein eindeutiger Verstoß nachgewiesen wurde.

Wie stelle ich sicher, dass Korrekturmaßnahmen wirksam sind? Definieren Sie neben der Sofortkorrektur eine Ursachenanalyse, eine strukturelle Maßnahme (Prozess, Rolle, Training, Datenlogik) und einen Wirksamkeitscheck nach einem festen Zeitraum mit messbaren Kriterien.

Kann ein internes Audit remote durchgeführt werden? Teile davon ja (Dokumentenreview, Datenanalyse, Interviews). Für SEUs und operative Steuerung ist eine Vor-Ort-Prüfung oft deutlich aussagekräftiger, zumindest stichprobenartig.

Nächster Schritt: Internes Audit auditfest aufsetzen

Wenn Sie Ihr internes Audit im Energiemanagement so aufbauen wollen, dass es Zertifizierungssicherheit schafft und gleichzeitig echte Kostenhebel sichtbar macht, kann externe Sparrings-Unterstützung Zeit und Reibung sparen. Der BVGE begleitet Unternehmen praxisorientiert bei Auditplanung, Nachweisstruktur, Maßnahmenverfolgung und der Verzahnung von Energiemanagement mit Einkauf und Betrieb.

Kontakt und weitere Informationen finden Sie auf bvge.energy.

BAFA Förderung Energiemanagement: So sichern Sie Zuschüsse

Energiepreise, Netzentgelte und gesetzliche Pflichten (zum Beispiel aus EnEfG und EDL-G) machen Ener

Schulungen Energiemanagement: Pflicht, Inhalte, Nachweis

Viele Unternehmen haben Energiemanagement inzwischen als „System“ etabliert, aber beim Thema Sch

DIN 50001: Was Unternehmen mit ISO 50001 oft verwechseln

In Angeboten, Auditberichten oder internen Projektplänen taucht immer wieder der Begriff „DIN 500